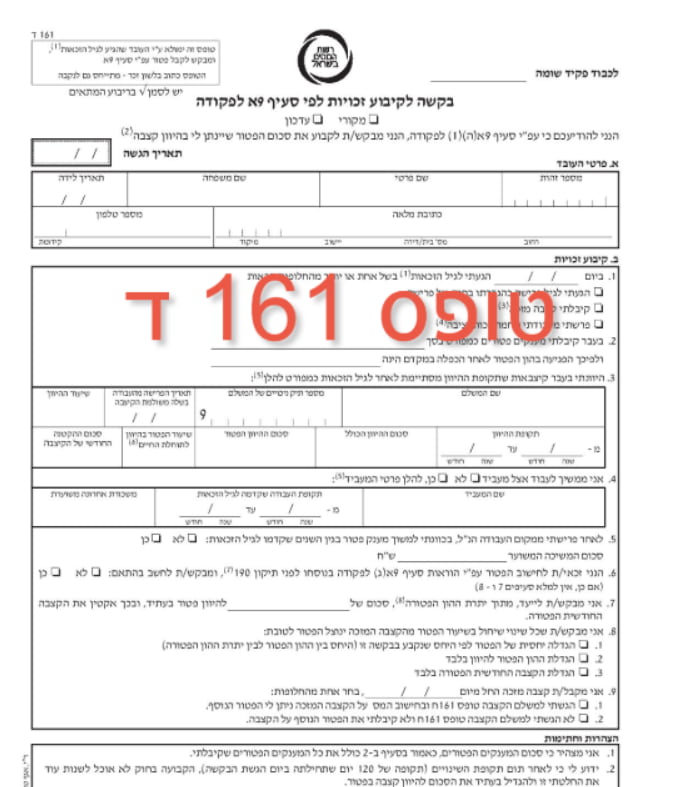

טופס 161 ד' הינו בקשה לקיבוע זכויות לפי סעיף 9א לפקודה ומטרת מילוי טופס זה היא בכדי לבקש פטור על קצבה או לצורך היוון קצבה.

רקע

בשנת 2012 יצא תיקון 190 לפקודת מס הכנסה 9א' והחל משנת 2014, כל מי שמגיע לגיל הזכאות (נגיע לזה בהמשך) כהגדרתו בחוק ומעוניין לקבל פטור לפי סעיף 9א לפקודת מס הכנסה, נדרש למלא טופס 161 ד ולהגישו לפקיד השומה באזור מגוריו. באופן מעשי, על כל פורש בעת יציאה לגמלאות צריך להגיש לפקיד השומה טופס 161 (הודעת מעביד על פרישה של עובד) וטופס 161א (הודעת עובד עקב פרישה מהעבודה). במידה ויש דיווח לפקיד השומה על קבלת פנסיה חודשית בסמוך למועד הפרישה ובהנחה שהפורש הגיע אל גיל הפרישה (67 גבר) (62 אישה) או עבר אותו.

מה זה נותן לי?

בגדול זה נותן לי זכאות לפטור ממס הכנסה על הקצבה המזכה (פנסיה חודשית) או לפטור ממס על היוון קצבה מזכה (תגמולים קצבתיים), או שניהם יחדיו וכמובן בהתחשב בנתונים האישיים של כל פורש ופורש.

נכון להיום סה"כ ההכנסה שניתן לפטור ממס עבור מי שהגיע אל גיל הזכאות עומד הוא: 747,936 ₪

ניתן לקבל את סל הפטורים האלו הן על מענקי פרישה והן עבור הקצבה המזכה החודשית (פנסיה). מי שלא ממלא את הטופס 161 ד' לא יקבל את הפטור אוטומטית, כלומר יפסיד לא מעט כסף.

מה מכיל טופס 161 ד'?

מסירת כל המידע הרלוונטי לצורך קיבוע זכויות, כגון:

סכומי המענקים הפטורים כמובן לאחר חישוב הפקטור פגיעה ביתרת ההון הפטורה.

בקשה להיוון קצבה מזכה.

בחירת אופן חישוב הפטור (נוסחת השילוב או נוסחת הקיזוז) ובהתאם להוראות המעבר לתיקון 190 לפקודה.

שריון פיצוים העתידיים לקבל במידה ויש, רלבנטי לגבי פורש אשר במקביל לקבלת הפנסיה, ממשיך לעבוד לאחר גיל הזכאות.

בחירה כיצד להתייחס אל הגידולים העתידיים באחוז הפטור השנתי.

מידע עבור פקיד שומה בגין היוון קצבה פטור ממס אשר בוצע בעבר ותקופת ההיוון שלו החלה לפני גיל הזכאות ומסתיימת לאחר גיל הזכאות.

מהו גיל הזכאות?

גיל הזכאות הוא גיל הפרישה (67 לגבר, 62 לאישה) במקביל לקבלת פנסיה, כולה או חלקית, המאוחר ביניהם.

מהו גיל הפרישה?

גיל הפרישה כהגדרתו בסעיף 1, ואולם לעניין סעיף זה יראו אדם כאילו הגיע לגיל פרישה אף אם הוא פרש פרישה מוקדמת בשל נכות יציבה בדרגה של 75% או יותר, שנקבעה על פי אחד החוקים המפורטים בסעיף 9(5)(א), או על פי תקנות שהותקנו מכוח סעיף 9(5)(ב).

הגדרת הפטור לפי סעיף 9א לפקודת מס הכנסה

פטור ממס על קצבה חודשית (פנסיה) המשתלמת מאת מעביד, קרן פנסיה או חברת ביטוח. תיקון 190 לפי סעיף 9א לפקודה מתייחס גם לפטור ממס על קצבה המשתלמת על פי ביטוח מפני אבדן כושר עבודה כהגדרתו בפסקה (3א) להגדרה "הכנסה מיגיעה אישית" שבסעיף 1 לפקודת מס הכנסה ומחריג מתחולתו קצבת שאירים כהגדרתה בסעיף 9(6ו) לפקודת מס הכנסה.

אל תגידו שלא אמרנו...

טופס 161 ד מתייחס באופן ספציפי לפטור ממס על "קצבה מזכה" כהגדרתה בחוק ואינו רלבנטי לפטור ממס על "קצבה מוכרת" כהגדרתה בחוק.

עצרו! אל תמהרו לחתום!

זה לא "רק טופס" מוטב כי תפנו לאיש מקצוע מתאים, מומחה למיסוי ופרישה, אשר יסייע לכם הן בהבנת התמונה הכוללת והן בקבלת ההחלטות הנכונות ביותר עבורכם וכמובן במילוי הטופס עצמו. הסיבה היא פשוטה – השווי הכספי המצטבר של הפטור ממס לו אתם עשויים להיות זכאים הן במועד הפרישה והן במהלך כל תקופת הפנסיה המתארכת משנה לשנה יכול להגיע למאות אלפי שקלים ואף יותר!

החלטות אלו ילוו אתכם במשך 20 ו- 30 שנים קדימה והן בלתי הפיכות למעט במהלך תקופה מוגבלת של זמן למשך 90 יום מיום הגשת הבקשה לפקיד השומה.

טופס בקשה לקיבוע זכויות

תפריט נגישות

פנסיה בלי תכנון מקדים?

זה עולה לכם ביוקר!

התייעצו עוד היום עם צוות המומחים של המרכז לתכנון פרישה